医療費控除

どんな制度?

1年間にご自身やご家族の医療費が10万円を超えた場合、その金額に応じて所得税が軽減されたり還付を受けられる制度です。

インプラントなどの自費診療も対象になりますが、一部対象外の治療もあります。

- 申告額は200万円まで

- 確定申告が必要

- 支払いを証明する領収書が必要

対象は「美容」ではなく「健康維持」です。

また、成長期にあるお子様の矯正治療のように、不正咬合を改善し、

「身体の構造や機能の欠陥を是正する目的」とする治療も含まれます。

対象の歯科治療例

- むし歯や歯周病の治療

インプラント治療

セラミックなどのつめ物や被せ物

入れ歯

親知らずの抜歯

治療のために処方された薬代

- 治療のための交通費

(交通機関を利用した場合)

など

対象外の歯科治療例

美容目的のため以下のような治療は対象外です。

- ホワイトニング

- 美容目的の歯列矯正

- 歯科ローンの金利手数料

など

計算方法

(1年に支払った医療費の総額

− 保険金などで補填される金額)

− { 10万円

(所得200万円未満の方は所得金額の5%)}

= 医療費控除額(最高200万円)

還付される金額は、控除額そのものではなく

「控除額 × 所得税率」

で計算された金額です。

「医療費控除額=還付される金額」ではないので注意が必要です。

例として、医療費が年間50万円、保険金などで10万円補填された場合を想定し、所得が300万円・600万円のときの還付金額を計算していきます。

1, 医療費控除額の計算

50万円(1年間の治療費)

− 10万円(補填される金額)

– 10万円

= 30万円(医療費控除額)

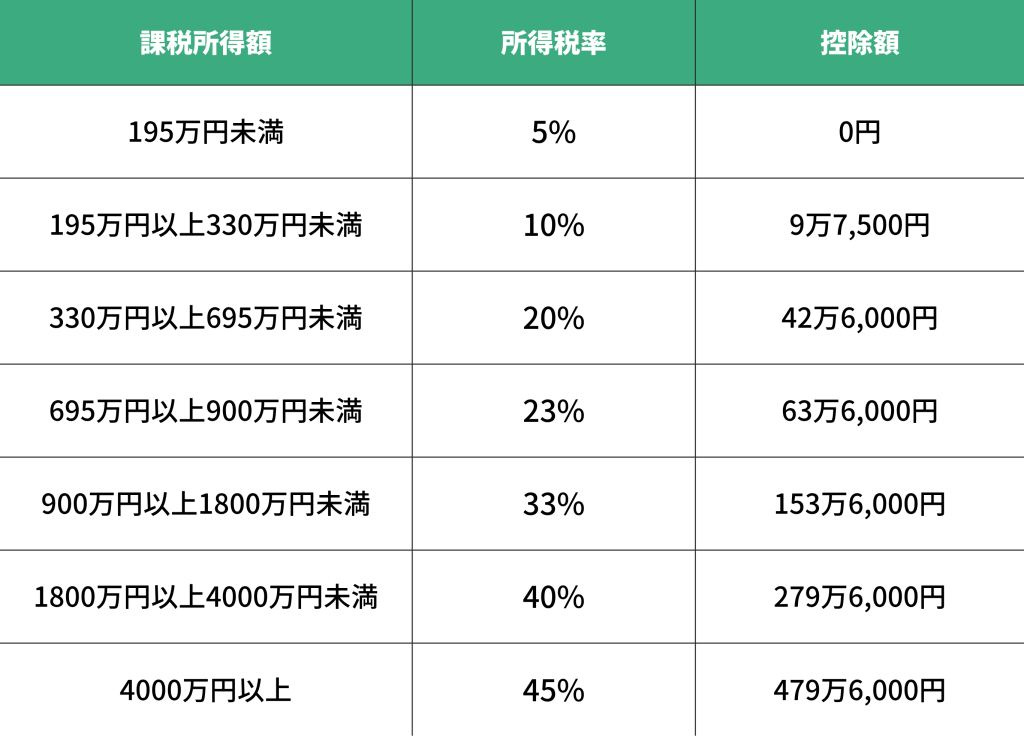

2, 所得税率別の計算

医療費控除額に所得税を掛けます。

医療費控除額 × 所得税率= 還付金額

⚫︎課税所得額300万円の場合

30万円(医療費控除額)×10%

= 3万円(還付金額)

⚫︎課税所得額600万円の場合

30万円(医療費控除額)×20%

= 6万円(還付金額)

このように、同じ医療費控除額であったとしても所得の違いにより還付される金額が異なります。

・確定申告書(自身で作成が必要)

・医療費控除の明細書(確定申告書に添付する)

・源泉徴収票(給与所得者の場合)

・医療費の領収書やレシート

・本人確認書類(マイナンバーカードなど)

スマホとマイナンバーカードの利用で、

ご自宅から簡単に申告書等を作成・送信できます。

国税庁のホームページより手続き可能です。

OOTAWA DENTAL CLINIC@ALL rights reserved 2025